被相続人の残した預貯金が、どのような場合に遺産分割の対象となるのかという点について、相続の際の預貯金の法的性質、および近時の法改正により新設された預貯金の仮払い制度に触れながら解説します。

更に、遺産分割協議により預貯金がどのように分割されるのか、遺産分割協議書への記載においてどのような点に留意すべきかについても触れます。

目次

遺産相続とはどのようなものなのでしょうか

人が死亡しますと相続が開始します。

その亡くなった人(被相続人)の残した財産(遺産、相続財産)は、遺言が残されている場合は、遺言にしたがい分配がおこなわれるのが通常です。

しかし、遺言がある場合でも、相続人などの合意があれば、遺言と異なる方法での相続財産の分配も可能です。

一方、遺言が残されていない場合、あるいは遺言で一部の相続財産のみの指定がなされている場合、相続方法あるいは贈与の指定がなされていない相続財産については、相続人が相続割合に従い相続することとなります。

遺産分割とはどのようなものなのでしょうか

被相続人(亡くなった人)の財産(この場合の財産には、プラスの財産のみではなく借金などの負債も含まれます。)のことを相続財産(「遺産」と同じ意味です。)といいます。

遺言が残されていない場合、可分債権を除く、不動産、動産などの相続財産(預貯金を含みます)は相続人の共有となります。

このとき、各相続人の持分は法定相続分となります。

このような共有状態では、相続財産を利用、処分などするのに支障があることから、各相続人が単独所有の財産を相続できるように、相続財産の分割(遺産分割)をおこないます。

このとき、相続人間で遺産の分割をおこなう手続きを遺産分割協議といいます。

一方、可分債権は、相続開始とともに法定相続分の単独債権に分割されることから、遺産分割の必要はありません。

遺産分割の対象となる財産の範囲について

遺産分割は、相続開始時に共有状態となった相続財産を単独財産へ分割するものです。

そこで、遺産分割の対象となるのは、原則として相続開始時に共有状態となった相続財産ということになります。

まず、遺言がある場合、遺言により相続あるいは遺贈先の指定がなされている財産については、相続開始とともに、指定された相続人、あるいはその他の受贈者の所有となり、遺産分割の対象とはなりません。

また、墓、仏壇などの祭祀財産は、相続財産に含まれず、遺産分割の対象とはなりません。

更に、上記のように、可分債権は相続開始とともに単独債権に分割され、共有状態が生じないことから、遺産分割の対象とはなりません。

ただし、相続人全員の同意があれば、可分債権も遺産分割の対象とすることができます。

ここで、留意が必要なのは、預貯金に関しては、判例変更により、可分債権としては扱われず、相続開始時に法定相続分の単独債権に分割されることなく、相続人の共有となるとされました(最大決平成28年12月19日、最判平成29年4月6日参照)。

この判例変更により、預貯金も遺産分割の対象となるものとされました。

その他の相続財産に関しては、相続開始とともに共有状態となりますので、遺産分割の対象となります。

尚、遺産分割の対象となる相続財産に関しては、下記の記事でも扱っています。

遺産分割の対象となるのかが問題となる預貯金について

遺産該当性が問題となる名義預金について

被相続人が生前に相続人名義の預貯金を預け入れているケースが散見されます。

このような相続人名義の預金が名義預金に該当し、遺産分割の対象となるのではないかが争われるケースも少なくはありません。

原則として、問題となる預貯金の原資を被相続人が負担したと判断される場合は、その預貯金は名義預金に該当し、遺産分割の対象となると考えられています。

名義預金に関しましては、上記の記事で扱っております。

相続開始後に一部の相続人が払い出した預貯金

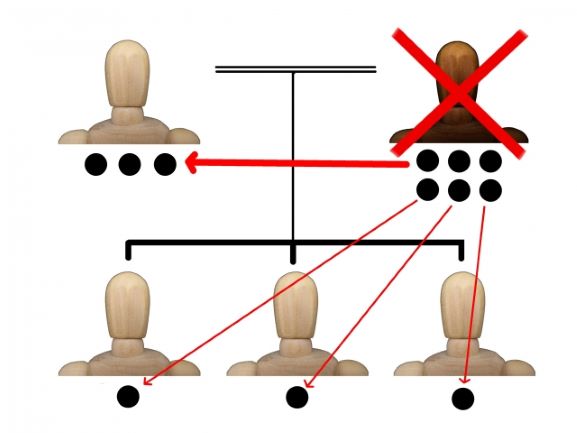

以前は、調停申立て前に相続人が払い出した預貯金に関しては、遺産分割調停の対象とならないとされ、相続人間の合意がない場合、そのような預貯金を遺産分割調停の場では処理できず、通常訴訟において不法行為あるいは不当利得の問題として処理されていました。

しかし、相続法の改正により、民法906条の2において、

(遺産の分割前に遺産に属する財産が処分された場合の遺産の範囲)

民法906条の2

第九百六条の二 遺産の分割前に遺産に属する財産が処分された場合であっても、共同相続人は、その全員の同意により、当該処分された財産が遺産の分割時に遺産として存在するものとみなすことができる。

2 前項の規定にかかわらず、共同相続人の一人又は数人により同項の財産が処分されたときは、当該共同相続人については、同項の同意を得ることを要しない。

と規定されたことから、同条の2項により、少なくとも、預貯金を払い出した相続人以外の相続人全員の同意があれば、払い出された預貯金も遺産分割の対象とすることができるようになりました。

しかし、預貯金を払い出した相続人以外の相続人からも同意が得られない場合、同項の適用がないこととなり、やはり、相続法改正前と同様な問題が残る可能性はあります。

また、下記で詳しくは述べますが、預貯金の仮払い制度として、①遺産分割前の預貯金債権の仮分割の仮処分(家事事件手続法200条3項)、②遺産分割前における預貯金の払戻し制度(民法909条の2)が設けられました。そこで、①および②の制度により、遺産分割前に遺産である預貯金の一部の払戻しがおこなわれることもあります。

①に関しては、あくまでも仮処分であることから、仮処分により払い戻された預貯金も遺産分割の対象となります。

一方、②に関しては、払い戻された預貯金は遺産の一部分割により相続人が取得したこととなり、払い出し後の預貯金のみがその後の遺産分割の対象となり得ます。

預貯金の仮払い制度と遺産分割について

預貯金の仮払い制度について

上記に述べましたように、最大決平成28年12月19日(および最判平成29年4月6日)により、預貯金は、遺言が残されていない限り、相続開始とともに相続人の共有状態となるとされました。

これにより、遺産分割により預貯金が単独債権に解消されるまでの間、相続人は遺産である預貯金を払い戻すことができなくなりました。

しかし、被相続人の死亡前の入院費などの相続債務の返済、葬儀費用の支払いなどのため、遺産分割に先立ち、相続預貯金一部をそれらの返済・支払いに充当する必要性もあります。

このこともあり、上記で触れました

①遺産分割前の預貯金債権の仮分割の仮処分(家事事件手続法200条3項)

②遺産分割前における預貯金の払戻し制度(民法909条の2)

が新設されることとなりました。

以下、2つの制度について解説します。

遺産分割前の預貯金債権の仮分割の仮処分

家事事件手続法200条では、

(遺産の分割の審判事件を本案とする保全処分)

家事事件手続法200条3項

第二百条

(1項、2項省略)

3 前項に規定するもののほか、家庭裁判所は、遺産の分割の審判又は調停の申立てがあった場合において、相続財産に属する債務の弁済、相続人の生活費の支弁その他の事情により遺産に属する預貯金債権(民法第四百六十六条の五第一項に規定する預貯金債権をいう。以下この項において同じ。)を当該申立てをした者又は相手方が行使する必要があると認めるときは、その申立てにより、遺産に属する特定の預貯金債権の全部又は一部をその者に仮に取得させることができる。ただし、他の共同相続人の利益を害するときは、この限りでない。

と3項で定めています。

この3項により、

- 遺産分割の審判または調停の申立てがなされていること

- 上記の審判または調停の申立人あるいは相手方から仮処分の申立てがあること

- 相続財産債務の弁済、相続人の生活費、その他の事情により遺産である相続預貯金を払い戻す必要性があること

- 仮払いしても他の相続人の利益を害しないこと

という要件をみたしている場合、

相続預貯金の全部または一部を仮処分の申立人に取得させることができることとなりました。

しかし、前述のように、あくまでも仮処分なので、払い戻された預貯金も遺産分割の対象となり、この仮処分の本案に該当する遺産分割審判あるいは調停において遺産分割方法が決まった段階で、清算されることとなります。

たとえば、相続預貯金が1000万円、仮処分で相続人のひとりが200万円払い戻していた場合でも、遺産分割の対象となる預貯金額は1000万円であり、800万円ではありません。

そして、遺産分割調停で仮処分を受けた相続人が預貯金を600万円取得すると決まった場合、遺産分割調停後に実際に受け取る預貯金の分配額は既に仮処分として払い戻した200万円を控除した400万円となります。

遺産分割前における預貯金の払戻し制度

相続法の改正により、民法909条の2として

(遺産の分割前における預貯金債権の行使)

民法909条の2

第九百九条の二 各共同相続人は、遺産に属する預貯金債権のうち相続開始の時の債権額の三分の一に第九百条及び第九百一条の規定により算定した当該共同相続人の相続分を乗じた額(標準的な当面の必要生計費、平均的な葬式の費用の額その他の事情を勘案して預貯金債権の債務者ごとに法務省令で定める額を限度とする。)については、単独でその権利を行使することができる。この場合において、当該権利の行使をした預貯金債権については、当該共同相続人が遺産の一部の分割によりこれを取得したものとみなす。

と規定され、遺産分割前における預貯金の払戻し制度が設けられました。

上記の遺産分割前の預貯金債権の仮分割の仮処分が家庭裁判所の判断を経て認められる仮払い制度であるのに対し、この遺産分割前における預貯金の払戻しは、家庭裁判所の関与なくおこなわれる仮払い制度であるという点に手続き的な違いがあります。

この遺産分割前における相続預貯金の払戻しにより、相続開始時の遺産の預貯金総額の3分の1に法定相続分を乗じた金額を上限として、金融機関ごと(同一金融機関の複数の支店に預貯金口座がある場合でも全ての本支店あわせて)150万円を上限として払い戻すことができます。

たとえば、相続預貯金がA銀行に1000万円、B銀行に2000万円あり、法定相続人が配偶者と子2人であった場合、

配偶者は、(1000万円+2000万円)×1/3に法定相続分である1/2を乗じた500万円が上限となります。そこで、配偶者はA銀行およびB銀行から各々150万円を払い戻すことができます。

一方、各々の子は、(1000万円+2000万円)×1/3に法定相続分である1/4を乗じた250万円が上限となります。そこで、子はA銀行から100万円、B銀行からは150万円など、各々の銀行から上限150万円を合計250万円まで払い戻すことができます。

尚、上記の民法909条2項2文により、上記の払戻しを受けた相続人は遺産の一部分割をうけたものとみなされます。

そこで、遺産分割の対象となる預貯金は遺産の相続預貯金から、遺産分割前における預貯金の払戻しにより払い戻された金額を控除した預貯金となります。その控除された預貯金を遺産分割手続きにより分配することとなります。

上記の例で、配偶者、子2人が限度額まで払い戻しを受けていた場合、(遺産の預貯金総額(1000万円+2000万円))-(配偶者が払い出した300万円+子が払い出した250万円×子の人数2)の2200万円の預貯金が遺産分割手続きで配偶者と子らに分割されることとなります。

預貯金を含む遺産分割協議と遺産分割協議書について

相続人間の遺産分割協議により遺産分割をおこなう場合、遺産分割協議書を作成することとなります。

相続預貯金の払戻時には、金融機関に原則として遺産分割協議書を提示することとなります。

預貯金に関しては、複数の預貯金口座がある場合でも、

- 各々の口座をひとりの相続人が取得する

- 各々の口座を複数の相続人で分割する

- 各々の口座をひとりの相続人が取得するが、代償金を他の相続人に支払うことを条件とする代償分割とする

といった分割方法が考えられます。

遺産分割協議後の手続きを円滑に進めるためにも、遺産分割協議書では、預貯金口座を特定し、どの預貯金口座を誰が、どのように相続するか(単独か複数の相続人か、代償分割なのかなど)を明確にする必要があります。